今さら感が満載ですが、NISAって何なの?と聞かれたら、なんかお得な制度くらいしか説明できないので、改めて整理したいなと思い、調べて見ました。

NISAの基本、2つの投資枠、運用益が投資枠を超えた場合などについてまとめています。

NISAとは

NISAとは『少額投資を行う個人投資家のための税制優遇制度』のこと。

具体的には、投資から得られる売却益や配当金が非課税になるんです!(期限はありません!)

通常、売却益や配当金には約20%の税金がかかるので、NISA口座で取引し、100万円の売却益があった場合は約20万円分の税金が取られずに済む、という素晴らしい制度なんですね〜。

2つの投資枠

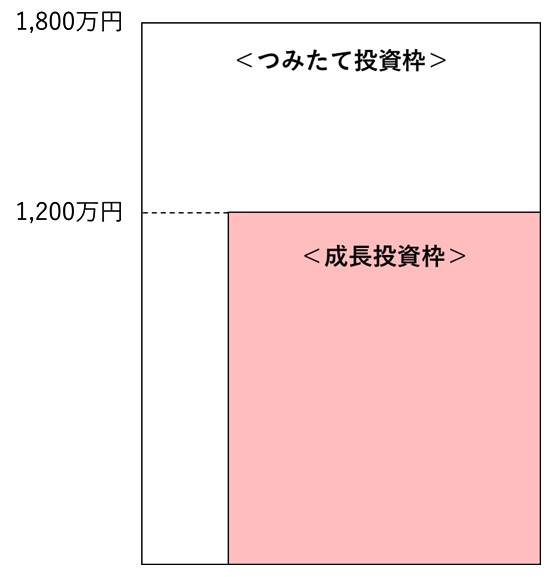

NISAでは、投資対象により大きく2つの枠が設定されています。

つみたて投資枠

長期の積立・分散投資に適した一定の投資信託やETFに投資する場合、つみたて投資枠を使用します。

投資対象の商品は、金融庁がチェックしたものであり、一定安心感はあります。

逆に言うと、「こういう商品は無いかな?」と探しても、金融庁が認めたものしか無いので、求めている商品が存在しない場合もあります。

つみたて投資枠へは年間120万円まで投資可能で、保有できる限度額は1,800万円までになります。

毎月10万円ずつ投資すると、15年で上限まで保有することになります。

成長投資枠

上場株式に投資する場合は、成長投資枠を使用します。個別株を購入することで、配当や優待を受けることができます。

なお、成長投資枠では上場株式だけでなく、つみたて投資枠で投資できる投資信託やETF以外の商品にも投資することが可能です。

投資先の自由度が増す分、リスクは増えると言えそうです。

成長投資枠は年間で240万円まで投資することができ、保有できる限度額は1,200万円までです。

毎年240万円投資すると、5年で限度額一杯になる計算ですね。

NISAの注意点

NISAは税金の優遇を受けられるとても魅力的な制度です。その恩恵を受けるためには注意点もあります・・・

NISA口座が必要

NISAの恩恵を受けるためには、金融機関でNISA口座を開設する必要があります。この口座はネット証券でもOKで、私はSBI証券を利用しています。

なお、開設できる口座は1人1口座ですので、2つ目の口座を開設して上限枠が2倍!なんてことはできません。

投資の限度額は、2つの枠の和ではない

つみたて投資枠と成長投資枠、それぞれ限度額が1,800万円と1,200万円ですが、ひとりあたりの全体の限度額は3,000万円ではありません。

実は、成長投資枠の限度額はつみたて投資枠の内数なのです。

仮に、成長投資枠を1,200万円丸々個別株に使ったとすると、つみたて投資枠は残り600万円になります。

ウーン、そこはケチな制度ですね。

限度額とはあくまで投資額

限度額まで投資を行った場合、そこから得られた利益には課税されるの??という疑問が生じましたが、答えはNOです。

限度額とは、あくまで投資額を指すのであって、そこから生じた売却益や配当金などは限度額に算定しません。

例えば、成長投資枠で個別株を1,200万円まで購入し、配当金を36万円受け取ったとしても、36万円は全額受け取ることが可能、ということです。

10倍株を買うことが出来れば大金を非課税で受け取ることが出来ますね!

投資額が限度額を超えると課税される

投資額が限度額を超えてしまう場合、そもそもNISA口座では買付けることが出来ないようです。

超過分は一般の口座で買付け、運用益が課税されることになります。

ただし、NISA口座で保有している株等を売却すれば枠が回復するので、覚えておいて損は無いかと思います。

まとめ

- NISAは投資で得た利益が非課税になるお得な制度!

- じっくり積立て利益を伸ばすつみたて投資枠と個別株を買って配当や優待を受けられる成長投資枠がある

- 枠には限度額があり、その範囲内で投資をすれば課税されない

- 枠が一杯になっても売却すれば回復する

コメント